Как и за сколько можно накопить миллион рублей? топ10 самых лучших советов

Содержание:

- Как накопить миллион рублей быстро

- Сокращаем расходы и увеличиваем доходы

- Полезные приложения

- Реальный способ заработка миллионов

- Как разобраться со своим бюджетом

- План экономии при помощи разноцветных конвертов

- Выбираем финансовые инструменты, чтобы накопить 1 000 000

- Избегай искушений

- Осознать свою ситуацию

- Старайтесь использовать только наличные

- Как накопить деньги подростку

- Автоматизируйте свои отчисления

- Как я накопил миллион

- Способ 6 – отрываем свое дело

- Как накопить

- 3 Открой вклад

- Как накопить первый миллион

- С чего начинать

Как накопить миллион рублей быстро

Применение методики сложных расчётов позволит значительно сократить планируемое время достижения цели.

Используя в качестве инвестиционного инструмента банковский депозитный счёт, при ежемесячном его пополнении начисление процентов происходит раз в оговорённый договорным соглашением период. Полученный доход в виде процентов суммируется к финансам, находящимся на счету. Следующее начисление процентов будет реализовано на средства:

- начисленные в предыдущий период в виде процентов;

- находящиеся изначально на счету;

- дополнительно инвестированные.

Таким образом, получение прибыли происходит по тройной схеме:

- инвестирование средств;

- начисление процентов;

- начисление процентов на инвестированные средства и уже начисленные проценты.

Сокращаем расходы и увеличиваем доходы

Чтобы успешно накопить миллион и не отступать от намеченной

цели, необходимо сократить расходы и увеличить доходы.

Сначала о хорошем, о доходах

Важно, чтобы источников доходов было несколько. Это гарантирует стабильность и облегчает процесс накопления

Допустим, вы бухгалтер и работаете по найму. Чтобы увеличить доход, можно брать дополнительную работу на фрилансе, завести экспертный сайт и монетизировать его.

Рассмотрим распространенные способы увеличения дохода:

- подработка на фрилансе;

- дополнительные оплачиваемые смены на основной

работе; - блог/канал;

- мини-бизнес;

- создание инфопродуктов (курсы, вебинары,

чек-листы).

А теперь о расходах. Чтобы сократить количество трат, не

обязательно себя сильно ограничивать. Достаточно провести анализ, выявить самые

бесполезные покупки, найти закономерность и начать себя контролировать. Хороший

способ не покупать лишнее – составлять списки и не отклоняться от них.

Если мы заходим в магазин и не знаем точно, чего хотим,

покупаем много лишнего и ненужного. Поэтому всегда иметь с собой список покупок,

чтобы не попасть в подобную ситуацию.

Лучше всего, как только получаете деньги, сразу переводите

на депозитный счет или в другую валюту, чтобы не иметь возможности потратить.

Полезные приложения

Чтобы экономить и копить миллион было легче, существует множество удобных и полезных приложений.

- Money Lover. Подойдет для любого смартфона IOS и Android. Позволяет анализировать расходы, формировать бюджет, следить за сбережениями. Программа поможет контролировать деньги и напомнит о необходимости оплатить счета.

- Bills Monitor. Приложения разработано для держателей айфонов. С помощью него можно вовремя оплачивать счета: коммунальные услуги, интернет, телевидение, различные подписки, курсы, хобби, спортивные секции и другие. Так как долги мешают копить и жить, их ликвидация полноценно скажется на финансовом положении.

- Goodbudget. Программа доступна для IOS и Android. В ней можно обозначить план действий: примерные траты на еду, развлечения, транспорт, одежду и накопления. А приложение будет контролировать, как хорошо вы ему следуете, и предупредит, если сильно отклонились от намеченного курса.

- Money Manager. Подойдет только для владельцев Android устройств. Приложение имеет широкий функционал: можно контролировать расходы, заранее составлять финансовый план, смотреть аналитику доходов и трат за любое время даже с компьютера.

- Expensify. Программа работает на всех устройствах IOS и Android. Ее главная особенность – возможность распознавать чеки и автоматически заносить их в нужную категорию. Так вы сможете отслеживать любые покупки и траты, имея подробный отчет.

Реальный способ заработка миллионов

Наконец-то мы подошли к самому интересному, к инструменту заработка наших миллионов. Нашим инструментом не являются ставки, бинарные опционы или какие-то другие непонятные вещи. Для зарабатывания миллионов нам понадобится математика!

Речь в данном случае идет о сложных процентах. Их суть заключается в том, что мы не просто копим деньги, а инвестируем их, например, под 12% годовых, а всю полученную прибыль реинвестируем.

12% годовых в нашем случае означает, что мы будем получать по 1% от текущей суммы каждый месяц.

Наглядный пример можно рассмотреть в табличке. Допустим у нас есть 12 месяцев, мы хотим накопить какую-то сумму и будем откладывать каждый месяц по 1.000 рублей, тогда варианты будут следующими:

С помощью сложных процентов за год мы накопим на 809 рублей больше и наша сумму составит не 12 000 рублей, а 12 809 рублей.

Конечно, 12 809 рублей за год — это далеко не предел мечтаний. Нам нужен как минимум миллион! Табличка выше лишь демонстрирует пример работы сложных процентов, мы же переходим к самому интересному.

Давайте сравним, что будет если вкладывать свои деньги по 12% годовых или просто копить:

| Номер | Сумма на старте | Добавляем каждый месяц | ||||||

| Копим | Сложные проценты | Копим | Сложные проценты | Копим | Сложные проценты | |||

| Начинаем с нуля | ||||||||

| №1 | 1 000 руб. | 83 года | 20 лет | 830 лет | 38 лет | 8333 года | 58 лет | |

| №2 | 3 000 руб. | 28 лет | 13 лет | 280 лет | 30 лет | 2777 лет | 49 лет | |

| №3 | 10 000 руб. | 9 лет | 6 лет | 85 лет | 20 лет | 833 года | 39 лет | |

| №4 | 100 000 руб. | 10 мес. | 10 мес. | 8 лет | 6 лет | 83 года | 20 лет | |

| Инвестируем на старте | ||||||||

| №5 | 1 млн. | 30 000 руб. | 25 лет | 10 лет | 275 лет | 27 лет | ||

| №6 | 2 млн. | 100 000 руб. | 7 лет | 5 лет | 82 года | 19 лет | ||

| №7 | 2 млн. | 14 лет | 33 года |

Всего у нас в таблице рассмотрено 7 вариантов. Кратко пройдемся по некоторым:

- №1 — Каждый месяц мы вкладываем по 1 000 рублей, а всю полученную прибыль реинвестируем. В результате первый миллион мы заработаем через 20 лет. Да долго, но иначе мы заработаем его такими темпами только через 83 года.

- №2 — №4 — Здесь мы просто увеличиваем сумму, которую ежемесячно докладываем. В результате время накопления необходимой суммы сокращается.

- №5 — №6 — Предположим, что у нас уже есть какая-то сумма мы ее инвестируем, а затем докладываем каждый месяц.

- №7 — Последний вариант предполагает, что мы просто инвестируем 2 млн. рублей, а затем всю полученную прибыль просто реинвестируем, но больше ничего не докладываем из своего кармана.

Время

Почему среди нас так мало миллионеров? Всё потому что это сложно и требует терпения. Большинство людей такие сроки как 13, 20, 49 лет совсем не мотивируют.

Посмотрите на этого человека, молодость, деньги, дорогая машина и у него всё круто. Так вот так бывает чаще всего на картинках. Все всегда хотят получить свои миллионы в кратчайшие сроки, в худшем случае через год. Но деньги любят время и если вы не готовы ждать и делать небольшие шаги к своей цели, то вы никогда не заработаете свой миллион рублей.

Подумайте, многих ли вы знаете людей, которые старше вас на 30 лет и имеют при себе 10 миллионов рублей? Скорее всего нет, а если вы сейчас начнете инвестировать 3 000 рублей по 12% годовых, то через 30 лет у вас будет 10 миллионов рублей.

Самая главная наша задача — дожить до своих миллионов. Откладывать какую-то копейку в светлое будущее или тратить все деньги в пустую решать вам.

Как разобраться со своим бюджетом

Берем лист бумаги и расписываем все ваши траты. В идеале это необходимо делать в течение нескольких месяцев, чтобы понять, какие траты регулярны, какие жизненно необходимы, а от каких безболезненно можно отказаться. Добавляем туда ежегодные обязательные затраты – страховки, налоги и т.п.

Начните вести семейный бюджет, чтобы представлять, на что вы тратите деньги. Сделать это проще всего в Excel. Можете использовать наш шаблон таблицы. Скачать его можно здесь. Изменяя значения своих доходов и расходов, вы получите сумму, которую можете тратить в день для того, чтобы «вписаться» в лимиты.

Записываем точно так же все ваши доходы.

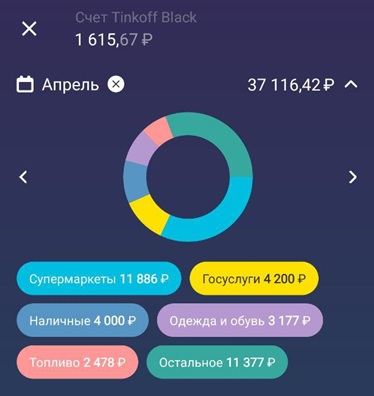

Кстати, если вы платите в большинстве случаев картой, то можете посмотреть очень наглядно ваш бюджет и траты в мобильном приложении вашего банка. Такие функции есть в приложениях Сбербанка, Тинькофф банка, банка ВТБ и многих других.

Все траты будут разделены по категориям, а в каждой категории можно посмотреть, в каком магазине совершен платеж.

План экономии при помощи разноцветных конвертов

Вместо того чтобы отказываться от приятных мелочей, которые делают вашу жизнь лучше, но при этом экономить деньги в новом году, попробуйте воспользоваться экономным лайфхаком от пользователя TikTok Krista Zahron, чье видео уже набрало более миллиона лайков. Ее идея может помочь вам сэкономить более 53 000 рублей в год, если вы будете придерживаться методы. Давайте расскажем вам что к чему, а видео на TikTok поможет разобраться в некоторых нюансах:

Первое: приобретите 50 или 100 небольших разноцветных конвертов, куда поместятся купюры, коробку для карточек размером с обувную (такие продаются в IKEA и других хозмагах), маркер и наклейки-стикеры (можно взять клеящиеся от ценников).

Имеем в виду такие

Второе: маркером напишите сумму в рублях на каждом конверте, идя порядком от 50 до 1 000 рублей (в зависимости от вашего бюджета и страны проживания, вы можете корректировать необходимые суммы в одну или другую сторону, в той или иной валюте – в оригинальном видео это доллары США). Например: 50, 100, 150, 450, 710, 820 рублей и так далее. Мелочь, десятки также можно скидывать в конверты. Она не займет много места при небольшой сумме. А если число на конверте более внушительное – 400 рублей или более, то кладите в него обычные купюры.

Как только подготовительный этап завершен, поставьте все конверты в коробку вертикально. Это в первую очередь нужно для того, чтобы вы не видели чисел на них. Желательно их перетасовать между собой.

Третье: составьте понедельный список отслеживания трат с 1-й по 25-ю неделю (количество недель может быть разным, например 50 недель), с полем для еженедельных отметок, как это показано на фотографии ниже. Не потеряйте список. Для этого держите его внутри ящика.

Выбираем финансовые инструменты, чтобы накопить 1 000 000

Чтобы быстрее дойти к заветной цифре 1 000 000, используйте полезные финансовые инструменты:

- Если вы неплохо подкованы финансово и вам интересны инвестиции, то попробуйте инвестировать в ценные бумаги. Это хороший источник пассивного дохода, если грамотно выбрать компанию. Выбирайте только крупные, стабильные проекты или облигации федерального займа. Рассмотрите паевые инвестиционные фонды или индивидуальный инвестиционный счет. Но нужно внимательно изучить все нюансы, прежде чем вложить деньги. Как бы сильно вам ни хотелось приумножить свой капитал, не забывайте о рисках. Избегайте хайпов и сомнительных проектов с обещанием сверхдоходности.

- Можно воспользоваться договором накопительного страхования жизни. Такой метод также рисковый, но и доходность довольно высока. Но учитывайте, что такие вклады не застрахованы, в отличие от банковских.

- Самым надежным (хотя далеко не самым выгодным) методом хранения и накопления денег считаются банковские вклады. Но обязательно следите чтобы ваш вклад и проценты от него не превышали 1 400 000 рублей в одном банке. Вклады в пределах этой суммы застрахованы от банкротства. Даже в случае банкротства банка или отзыва лицензии вы сможете получить деньги обратно.

Способов инвестирования на самом деле гораздо больше. Но если вы не готовы к риску, лучше выбирать консервативные инструменты.

Избегай искушений

Есть такое хорошее высказывание: «Когда ты покупаешь что-то, что стоило 10 тысяч, за тысячу, ты не экономишь девять тысяч, а тратишь одну». Различные ловкие маркетинговые ходы умеют создавать у нас иллюзию выгоды, вынуждая покупать что-то, что бы мы никогда не приобрели без «заманчивого предложения».

Поэтому если ты знаешь, что у тебя сейчас есть все необходимое (или четко понимаешь, что именно нужно купить в ближайшее время), старайся избегать таких «соблазнов», как Кибер-понедельники или Черные пятницы.

Также советуем отписаться от рассылок любимых сетей, и если нужно — измени маршрут прогулок, чтобы лишний раз не проходить мимо торгового центра, любимого магазина или ресторана — от греха подальше.

Осознать свою ситуацию

Чтобы понять, сколько можете откладывать — комфортную сумму, тот самый баланс потребления и сбережения, — нужно понять свой прожиточный минимум. А еще — на чем можно сэкономить и сколько свободных денег остается. Для этого нужно вести учет расходов. Когда увидите данные, наверное, что-то вас удивит — на этом этапе можно скорректировать потребление — например, начать больше готовить дома.

Потом, опираясь на полученные числа, нужно составить бюджет обязательных трат: коммуналку, проезд, продукты домой, обеды на работе. Это ваш прожиточный минимум. Эту сумму нужно всегда держать в голове, зная, что меньше этого ну никак.

Старайтесь использовать только наличные

Специалистами уже давно доказано, что, не видя денег вживую, люди тратят гораздо больше. Конечно, кредитные карты – это удобный, но весьма затратный инструмент. Попробуйте провести такой эксперимент: решив купить вещь, которая кажется вам достаточно дорогой, снимите с карты ту сумму, которая необходима для совершения этой покупки. Вы увидите, что расстаться с таким количеством наличных вам будет намного сложнее, чем расплатиться карточкой.

Делимся с вами еще одним лайфхаком, связанным с наличными. Определив, какая сумма вам понадобится, например, на неделю, снимите ее с карты, и оплачивайте все расходы только этими деньгами. Когда они закончатся, откажитесь от трат, пока не начнется новая неделя, и вы не сможете снова снять запланированную сумму наличных. По мнению Рамита Сетхи, автора блога «Я научу вас быть богатым», поступая таким образом, вы не позволяете себе использовать кредитку бездумно, не задаваясь вопросом, стоит ли оно того. Вы принимаете взвешенное решение перед тем, как сделать покупку, а не осознаете ее нужность или ненужность тогда, когда вам приходит счет, и думать о целесообразности уже поздно.

Как накопить деньги подростку

Некоторые считают деньги мусором. Однако, роль денег в жизни решающая, это факт. Считается, что деньгами в достаточном количестве обеспечены только самостоятельные ячейки общества. Я не согласна с этим, так как и у подростков есть запросы.

Подростки за меньшую сумму получают больше удовольствия, нежели взрослые. Каждый из нас когда-то был подростком и мечтал о покупке какой-нибудь вещицы. С годами приоритеты молодежи изменились, но это не меняет суть дела. Поэтому предлагаю ряд советов, которые помогут подростку копить деньги.

- Подростку не рекомендую без важных оснований разбрасываться деньгами. Стремясь приобрести что-нибудь стоящее, откладывайте средства, пусть и небольшие.

- Спланируйте план накопления суммы. Возьмите лист бумаги и с помощью карандаша зафиксируйте запланированные вливания и выливания денег.

- Ограничьте покупку сладостей, безделушек и трат на вредные привычки. Вместо посещения компьютерного клуба или кинотеатра, отправляйтесь на прогулку в парк.

- Хранить средства советую в месте, из которого их проблематично доставать. Копилка – прекрасный вариант. Сделайте копилку самостоятельно. Это поможет реализовать фантазию на практике, продемонстрировать таланты и сэкономить.

- Обычно доход подростка ограничивается карманными деньгами. Поэтому для быстрого достижения цели доход постарайтесь увеличить. Советую устроиться официантом в кафе . Такие заведения с радостью принимают на работу несовершеннолетних без опыта работы.

- Многие компании нанимают курьеров – еще один вариант заработка для подростка. При незначительных временных затратах такая занятость приносит неплохие деньги.

- Попробуйте себя в качестве распространителя газет или сотрудника редакции газеты. Для этого необходимо владеть родным языком , анализировать информацию и общаться с людьми.

Видео советы

Согласитесь, в исполнении перечисленных пунктов нет ничего сложного и сверхъестественного. Эта схема действует. Срок достижения цели зависит от желания, доходов, расходов и суммы, которую планируете собрать.

Автоматизируйте свои отчисления

Чтобы вручную не переводить те самые пресловутые 10% от зарплаты, вы можете автоматизировать процесс. Проверено на себе – помогает. Самому бывает неудобно переводить деньги или даже жалко (ага, бывает и так). Если делает автоматика – это удобно и эффективно.

Большинство банков позволяют без проблем настраивать автопереводы – хоть в процентах от дохода, хоть фиксированную сумму через определенные промежутки времени.

Лучше всего перебрасывать деньги на накопительный счет с возможностью пополнения и снятия. Так вы сможете в любой момент снять средства со счета без потери процентов.

Как я накопил миллион

Все что я написал выше — это правильный алгоритм, который родился уже после того как я скопил миллион, потратил его и прошел через кризис 2014—2015-го.

А вот сама история «растраты». Эту историю я еще не рассказывал на блоге, но тема располагает откровенничать.

Изначально цели накопить именно миллион ну меня не было. Как-то раз на работе я встретился со своим хорошим знакомым, который работал в одном со мной здании. Я в тот день был без машины (тогда у меня был Форд Фокус) и он вызвался подвезти меня до КПП. Наше здание было на территории завода, поэтому от КПП пешком топать было минут 10.

В общем, идем мы до машины и он говорит — смотри, я на настоящего «немца» пересел (до этого у него был опель, который он не считал немецкой машиной) и показывает рукой на белый Mercedes C250.

Мы сели внутрь и я реально был впечатлен: панорамная крыша, черный потолок, скошенный AMG-руль, естественно кожаный салон. Это был первый раз, когда я сел в такую дорогую машину. Впечатление было настолько сильное, что приехав домой я сразу поделился новостью с женой и полез искать сколько такая сейчас может стоить (можно было спросить у друга, но я пока ехал только успевал разглядывать салон).

Перед продажей, в 2017-м

Оказалось нужно примерно 1 100 000 на версию «попроще» — C180. Всю следующую неделю я просчитывал как мне с моим уровнем дохода купить такое авто. Объективно говоря я себе не мог тогда его позволить. Но идея так сильно в меня запала, что скоро я уже знал наверняка — я это сделаю. Прошел примерно год и я купил свой Mercedes.

Причем я не влезал в кредиты, просто начал копить и откладывать все свободные деньги. Когда ты горишь целью все само как-то складывается. За этот год мне не раз подворачивались хорошие шансы заработать, в которые я вцеплялся как бультерьер. Да, мне пришлось подзатянуть пояса но цель свою я сделал.

Эта история была в 2013 году, времена тогда были другие. Инвестированием я заинтересовался только в 2015 году, когда рубль упал вдвое. Дальше мою историю вы уже знаете, а кто нет — читайте в разделе Об авторе. В 17-м я продал эту машину и на все деньги собрал инвестиционный портфель.

Способ 6 – отрываем свое дело

Это еще один отличный вариант быстрого заработка. Даже если ваш бизнес на первых этапах будет малым, при условии удачного выбора направления и интенсивной работы в этом направлении, вы можете зарабатывать от 20 000 в неделю. В таком случае и, как накопить миллион рублей, становится более простым вопросом, чем раньше.

В последнее время многие занимаются распространением различных товаров. Чтобы ваш ежедневный доход составлял примерно 3 000 рублей, в день нужно продать 10-15 единиц товара. Чем больше вы хотите заработать, тем выше должны быть наценка и серьезнее товар. Не расходуйте свои силы на разную мелочь.

Это реальные способы, как накопить миллион. Если вы будете работать усерднее, выберите сразу несколько способов, а не направите все силы лишь на один из них, то цифра в 1 000 000 станет реальностью, а не мечтой.

Ознакомьтесь с предложениями банков

Как накопить

Для того чтобы накопить первый миллион, можно использовать различные способы, каждый из которых считается некомфортным, поскольку для реализации своей цели приходиться менять привычный жизненный устой.

Однако для идейных людей, понимающих, ради чего они отказываются от лишних удовольствий, связанных с ненужной тратой денег, и осмысливающих свою цель, которую они стремятся достичь, процедура естественной экономии проходит безболезненно.

Накопить денежные средства можно разными способами:

- быстрыми и рискованными;

- длительными и надёжными;

- легальными и проблемными с точки зрения действующего законодательства.

Перед тем как начинать делать шаги к реализации своей мечты, следует составить план для того, чтобы расставить приоритеты и придерживаться их на протяжении времени её осуществления. Важным моментом является определение временного периода, за который желательно накопить нужную сумму. Он подразделяется на несколько видов:

- краткосрочный – до года;

- среднесрочный – от 1 до 5 лет;

- долгосрочный – от 5 до 10 лет;

- стратегический – от 10 лет.

Также следует подсчитать, сколько нужно откладывать, чтобы накопить миллион.

Краткосрочные цели

Краткосрочные цели исключают рискованные инструменты и подразумевают высокие заработки гражданина или его стремление найти такую работу, чтобы за короткий промежуток времени суметь отложить средства и безбедно прожить на оставшиеся деньги.

В некоторых случаях можно прибегнуть к азартным способам приумножения денег, к которым можно отнести:

- лотереи;

- краткосрочные ХАЙПы;

- краткосрочные банковские депозиты и инвестиционные фонды;

- азартные игры.

Однако эти методы являются ненадёжными, поскольку они могут спровоцировать потерю всех имеющихся сбережений при отсутствии специальных знаний и навыков.

Как накопить миллион, откладывая 100 рублей

Регулярно откладывая по 100 рублей в установленные собственными правилами сроки, вы сможете потихоньку сколотить состояние. Однако до момента, пока размер денежной суммы достигнет отметки в миллион рублей, пройдёт около 10 лет. За этот временной промежуток может произойти обесценивание национальной валюты настолько, что к моменту достижения цели, она станет неактуальной.

По этой причине, откладывая средства нужно стремиться к их приумножению в различных инвестиционных проектах:

- ХАЙПы;

- финансовые рынки;

- бинарные опционы;

- букмекерские конторы.

«Работа» денег в этих программах позволит достичь цели быстрее.

Среднесрочные планы

Накопить миллион за 3 года можно регулярно вкладывая часть заработанных денег в инвестиционные продукты. Работающие инвестиции позволят каждый месяц уменьшать размер отчислений от заработной платы.

Для среднесрочного способа накапливания денег стоит использовать только проверенные проекты, и избегать новых и рискованных программ.

Долгосрочные и стратегические планы

При желании владеть не только миллионом рублей, но и большими суммами, необходимо учиться ими управлять на финансовых рынках. Стоит отметить, что при грамотном подходе к работе на рынке Форекс, 100 рублей можно превратить в миллион гораздо быстрее, чем инвестируя в банковские депозиты. Однако, этот способ относится к долгосрочному, поскольку требует длительного обучения и практики.

3 Открой вклад

Покупка облигаций, акций, недвижимости, игра на бирже и прочие инвестиции — это тема, которая требует отдельного разговора, поэтому скажем лишь, что приняв взвешенное решение поместить куда-то свои деньги, постарайся получить как можно больше информации о выбранном тобой способе.

Другое дело — вклады под проценты, которые предлагают банки. Изучи имеющиеся предложения и подбери соответствующее той сумме и срокам, которые ты готов вложить. Но не забудь, что по закону «О страховании вкладов физических лиц в банках РФ» при лишении банковской организацией лицензии на осуществление кредитных операций, вкладчикам будут возвращены их вложения в 100% размере, но не более застрахованной суммы, которая составляет 1 400 000 рублей.

Как накопить первый миллион

Многие ошибочно предполагают, что невозможно накопить значительного состояния откладывая небольшие суммы ежемесячно.

Многие ошибочно предполагают, что невозможно накопить значительного состояния откладывая небольшие суммы ежемесячно.

Однако если начать откладывать всего 5 000 рублей в месяц, то миллион рублей можно накопить значительно быстрее, чем может показаться на первый взгляд.

Многие думают, что если целью накопления является один миллион рублей, а сумма для накоплений сегодня равна всего 5 000 рублям ежемесячно, то потребуется 200 месяцев или почти 17 лет. В этом-то и заключается огромная ошибка тех, кто не имеет никаких сбережений.

Самое главное и самое удивительное в накоплении – это то, что большинство не учитывает банковские проценты и проценты банка на собственные же проценты! Именно проценты на проценты позволяют быстро накапливать деньги и создавать большие состояния. Недаром великий ученый Альберт Эйнштейн назвал сложные проценты восьмым чудом света!

В этой статье мы рассмотрим, как накопить миллион, если есть возможность откладывать лишь 5 000 рублей ежемесячно.

Почему расчет приведен именно из 5 000 рублей? Эта сумма равна примерно 10% от средней заработной платы в Москве, и эта сумма вполне посильна тем, кто зарабатывает не 50 000 рублей, а, например, 30 000 рублей. Если же вы зарабатываете больше 50 000 рублей в месяц, но так и не имеете никаких сбережений, то ежемесячное сохранение 10% от ваших доходов поможет стать рублевым миллионером в относительно короткие сроки.

Ниже приведена наглядная таблица как можно накопить миллион примерно за 9 лет (110 месяцев), откладывая небольшие суммы. Благодаря процентам на проценты вы по факту положите в банк не 1 000 000 рублей, а всего 700 000 рублей, но на вашем счете уже будет миллион.

В данном примере чтобы иметь миллион, вам нужно будет отложить лишь 700 000 рублей. Разве это не является восьмым чудом света?!

В условиях расчета определено следующее: зарплата растет ежегодно на 5 процентов, ежемесячная сумма к отчислениям растет на 5 процентов в год, деньги размещены под 8 процентов годовых на протяжении всего срока вклада. Ставка в 8 процентов в год выбрана не случайно, именно под такой процент можно разместить сбережения в большинстве банков, и 8 процентов являются более реальными для большинства россиян, чем постоянное переразмещение вкладов в поисках наиболее выгодных предложений.

Есть банки, которые предлагают размещение под 14 процентов годовых, если же вкладывать деньги в акции, то можно размещать средства и под 20 процентов, но самым распространенным и самым безопасным является именно размещение средств в банке под процент. Размещая деньги под более высокий процент по банковскому вкладу, можно накопить миллион значительно быстрее.

Наглядный расчет показывает, что, начав откладывать лишь 5 000 рублей в месяц, можно за несколько лет накопить миллион рублей. Максимальная сумма отчислений в банк равна 8 000 рублей в месяц, откладывать которую абсолютно реально для многих россиян и сейчас.

Главные принципы накопления капитала:

- Начать откладывать деньги как можно раньше

- Делать отчисления каждый месяц

- Делать отчисления не менее 10% от заработной платы

- Хранить деньги в банке под проценты

- Выбрать в банке депозит с ежемесячным начислением процентов

- Не снимать проценты.

Выполняя эти простые принципы, вы накопите миллион рублей значительно быстрее, чем вам кажется.

С чего начинать

Экономия

Главная задача — разобраться с долгами (если есть) и сбалансировать бюджет.

Первый шаг к экономии — подсчитать точно, сколько денег уходит на жизнь. Просто ведём себя как обычно, но каждую трату записываем. Каждую. Даже самую копеечную. По итогу месяца считаем.

После этого из списка трат вычёркиваем то, без чего можем обойтись, а сэкономленное кладём в копилку. Живём дальше. Смотрим, на чём ещё можно сэкономить, балансируем бюджет и так продолжаем до тех пор, пока не достигнем границы, когда экономия будет в ущерб комфорту.

Мнение экспертаВладимир СильченкоЧастный инвестор, предприниматель и автор блогаЗадать вопросКстати, буквально вчера я написал пост как мне удается делать так, чтобы денег всегда хватало до конца месяца. Методика называется «Четыре конверта». Обязательно прочитайте!

Можно ли таким образом накопить на миллион? Давайте проведём подсчёты. Предположим, мы хотим копить миллион для выхода на пенсию. Выходим на неё в 65 лет. Нам 25 лет и мы уже получаем доход.

Смотрим:

У нас в запасе 40 лет или 480 месяцев. Вооружаемся калькулятором и высчитываем, что для получения миллиона в 65 нам нужно откладывать примерно по 2100 рублей в месяц. Круто, правда? Сэкономив всего две с небольшим тысячи, выходим на пенсию миллионером.

Даже если нам уже 35, то отдать придётся всего 2800 рублей. Чем раньше начнём — тем лучше. Многие на сигареты больше тратят. При этом рассчитывается вариант минимум — хранение на депозите, который перекрывает инфляцию. Если мы потихоньку инвестируем в другие накопительные инструменты (допустим, в те же облигации или голубые фишки), мы ещё и получаем доход сверху.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Ну а если вам за 50 обязательно почитайте вот этот мой пост: инвестиции в 50 — уже поздно или нет?

Увеличение заработка

Если у нас большие планы и копить по 30-40 лет не вариант, нужно рассмотреть способы увеличения своего дохода. Если говорить о самых популярных и доступных идеях, то это:

- подработка в интернете;

- сдача в аренду комнаты или целой квартиры (например, имея квартиру в центре и снимая комнатку в общаге на окраине, можно неплохо наварить);

- сдать в аренду свой автомобиль (если он у нас есть);

- найти непыльную подработку (например, с 9 до 5 торчать в любимом офисе, а с 5 до 10 вечера таксовать или заниматься курьерской развозкой).

В общем, как умеем так и подрабатываем.

Вот тут я целый раздел историй своих читателей завел. Там люди пишут как они зарабатывают на кроликах, собирательстве дикоросов, и даже 3-Д принтере.

Другой путь — инвестировать в себя, чтобы улучшить доходы. Например, выучить новые языки, пройти качественные курсы (в другом городе, другой стране) по своей профессии, получить новые навыки. Тогда можно либо потребовать повышения/прибавки к жалованию на своей работе, либо поискать более оплачиваемую работу.

Инвестирование

Здесь всё очевидно. Нужно не просто копить, а сделать так, чтобы деньги притягивали деньги. В этом случае к нам на помощь приходят сложные проценты.

Инструмент выбираем исходя из своих базовых возможностей. Например, имея на кармане 300К и вложившись в голубые фишки или привилегированные акции топовых компаний, мы гораздо быстрее начинаем получать отдачу, чем располагая десятью или двадцатью тысячами. Нам нет нужды сильно рисковать.

Небольшой стартовый капитал требует от нас больше труда. Придётся диверсифицировать портфель, комбинируя инструменты со средним и высоким уровнем риска (для получения сравнительно быстрой отдачи) с низкорисковыми (накапливаем подушку безопасности, которая будет наращиваться постепенно).

Как работает сложный процент? Предположим, наш стартовый вклад 1000 рублей. Выбранный нами инструмент приносит 5% месячного дохода. Считаем:

1 месяц — 1000р. 2 месяц — 1050р. 3 месяц — 1102р. (потому что уже считается 5% от 1050р.) 4 месяц — 1157р. (потому что уже 5% от 1102р.) 5 месяц — 1214р. 6 месяц — 1274р. 7 месяц — 1337р. 8 месяц — 1403р. 9 месяц — 1473р. 10 месяц — 1546р. 11 месяц — 1623р. 12 месяц — 1704р.

Принцип понятен — сразу же пуская дивиденды в дело, мы наращиваем базовый капитал, с которого нам капает процент. А чем выше база, тем больше процент. Такой себе замкнутый денежный круг.

То есть, если бы мы просто забирали процент с вклада, за год вышло бы 550 рублей. На поскольку мы сразу реинвестировали весь доход, сработал сложный процент и вышло уже 704 рубля. Конечно, в масштабе 1000 рублей смешно. Но если вкладывать больше и держать дольше, процент увеличивается. Так и становятся миллионерами.